2023年04月28日

コマツは、本日2023年3月期決算を公表しました。概要は以下のとおりです。

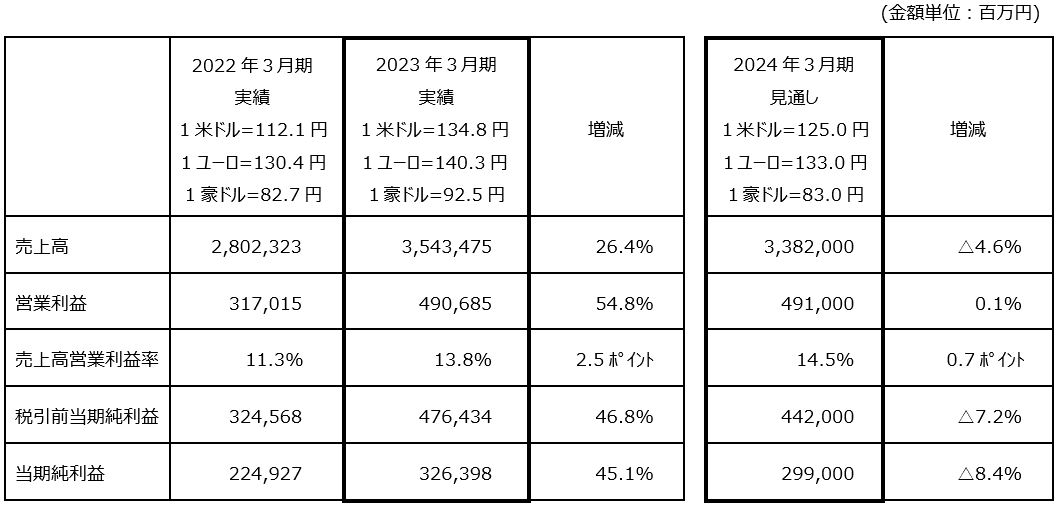

1.2023年3月期(連結:米国基準)の概要

中期経営計画の初年度となる2023年3月期(2022年4月1日から2023年3月31日まで)の連結売上高は3兆5,435億円(前期比26.4%増加)となりました。建設機械・車両部門では、北米、アジアを中心に鉱山機械の需要が好調に推移しました。クロスソーシングの活用及びマルチソーシングの強化など、外部環境の変動に強いサプライチェーンの構築に取り組み、新車需要を着実に取り込みました。部品・サービス売上げの増加や、各地域での販売価格の改善や円安の影響もあり、売上高は前期を上回りました。産業機械他部門では、自動車産業向けの鍛圧機械、板金機械、工作機械については、主に大型プレスの売上げが減少したものの、半導体産業向けエキシマレーザー関連事業は、世界的な半導体需要の増加により売上げが好調に推移したことにより、売上高は前期を上回りました。

利益については、資材価格や物流コスト上昇の影響はあるものの、販売価格の改善や円安の影響により、営業利益は4,907億円(前期比54.8%増加)となりました。売上高営業利益率は前期を2.5ポイント上回る13.8%、税引前当期純利益は4,764億円(前期比46.8%増加)、当社株主に帰属する当期純利益は3,264億円(前期比45.1%増加)となりました。

2.2024年3月期(連結:米国基準)の連結業績の見通し

建設機械・車両部門では、アジアや北米を中心に鉱山機械の需要が好調に推移する一方、金利上昇の影響もあり一般建機の需要は減速することが見込まれます。為替を円高に想定していることもあり、減収となる見通しです。また、利益については、円高や販売量の減少及び固定費の上昇の影響を、販売価格の改善により吸収し、増益となる見通しです。

リテールファイナンス部門では、主に円高の影響や、当期に計上した貸倒引当金の戻入益及びリース終了後の中古車の再販益が見込めなくなることなどから、減収減益となる見通しです。

産業機械他部門では、半導体産業向けエキシマレーザー関連事業の売上げは引き続き堅調に推移し、自動車産業向けの鍛圧機械、板金機械、工作機械についても大型プレス機などを中心に売上げが増加することから、増収増益となる見通しです。

これにより、2024年3月期の連結業績の見通しは減収となる見込みです。営業利益は販売価格の改善などにより当期並み、当社株主に帰属する当期純利益は金利上昇による支払利息の増加などにより減益となる見通しです。

本業績見通しにおける為替レートは、1米ドル=125.0円、1ユーロ=133.0円、1豪ドル=83.0円を前提としています。

3.配当金

当期の配当金については、当期の業績及び今後の事業展開等を勘案し、期末配当金は、前回の配当予想64円から1株につき11円の増額を予定しています。これにより当期末の配当金は75円となります。当期の年間配当金は、既に実施している第2四半期末の配当とあわせ、1株につき139円となり、前期(2022年3月期)実績から43円増配、連結配当性向は40.3%となります。第154回定時株主総会(本年6月21日に開催予定)に提案する予定です。

次期におきましては、当期純利益は減益を見込むものの、年間配当金については当期と同額の1株当たり139円を予定し、連結配当性向は44.0%となる見通しです。